最近,我正在和一个从事全球财产提供的朋友聊天,他告诉谭先生,一个非常友好的变化。他说,在过去的十年中,一些国际

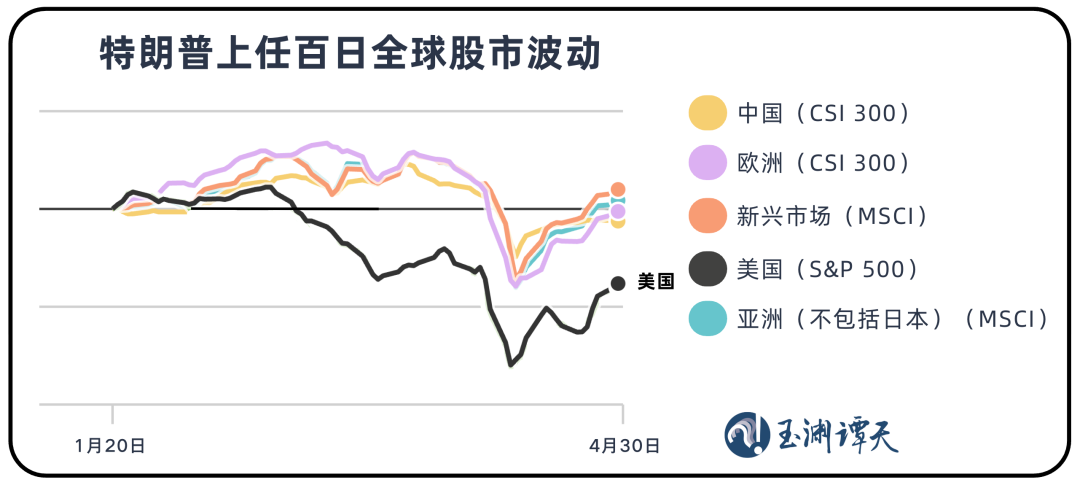

最近,我正在和一个从事全球财产提供的朋友聊天,他告诉谭先生,一个非常友好的变化。他说,在过去的十年中,对于一些国际投资者来说,当全球市场处于动荡状态时,他们在美国投资了资金,这是一个安全的庇护所。它的背后是一个经过验证的市场概念 - “美国例外主义”。这意味着,无论世界多么混乱,美国市场将始终迅速消除影响,甚至保护自己。但是今年,这一规则似乎失败了。他问我一些困惑:“您认为最大的风暴可能来自安全的庇护所吗?”聊天后,我研究了国际货币基金组织的最新“全球金融稳定报告”,并找到了一些数据。我感到很多我的朋友可以处理一些深刻的变化。谭大师还希望与之分享一些观察。观察1:资本市场中的“美国例外主义”出错。在PA中St,美国市场就像一台巨大的磁铁。当贸易摩擦的烟雾增加时,投资者自然会认为,在美国保存资金是最安全的。但是今年,情况颠倒了。这是美国总统办公室100天的股票市场的全球波动。美国最初保持其收益的美国股市属于反复关税威胁的中间。特朗普在标准普尔500指数的回答中下跌了14%以上,在他任期的头三个月中,大多数全球市场都没有改变。今年7月也发生了类似的情况。 7月初,美国宣布将在日本,韩国和其他国家征收多达40%的关税。当消息传来时,发生了一个奇怪的场景。亚洲和欧洲市场对平坦的反应甚至总体上都增加了,日本和韩国股市在同一天分别上涨了0.26%和1.81%。另一方面,美国StoCK市场本身对此作出反应。三个主要指数在整个董事会下方关闭,而道琼斯指数指数导致下降。是什么意思?这意味着市场认为,美国使用的关税棒比伤害他人的可能性更大。当一个国家对许多国家发动贸易战时,影响将累积,并最终影响自身。这一变化背后是一种趋势:不同国家的市场继续降低特朗普的政策,只有美国的国内市场才能直接做出反应。这可能是可以肯定的,因为关税政策对美国本身有更大的影响。两天前美国政府宣布关税的信后,它意外避免了美国两天前发布与关税相关的政策时的股票交易期。 7月23日,美国政府发起了新的关税威胁,宣布将施加简单的焦油世界上大多数其他国家 /地区的IFF为15%至50%。当时,美国股市关闭。中国社会科学学院经济与政治学院的杨Zirong与联合国在不同国家施加的谭Zh(Tan Zhu)分享的是,一个国家对许多国家有综合 - 对许多国家产生了巨大影响,并且对美国本身产生了最大的影响。此外,美国的反复无常的风格也加速了市场上这种期望的发展。观察2:美国最稳定的股票指数的波动性最大。在美国金融市场中,股票指数的三个代表 - 指数500指数,道琼斯琼斯的平均行业和纳斯达克100,都有不同的波动性。现在,在2018年,发生了相对明显的差异。 7月,由于美国发送了一些“关税信”,道琼斯指数已成为最大拒绝的股票指数离子。但是过去,在三个主要股票指数中,它被认为是Pabagu改变的最少和最稳定的变化。从今年年初开始,MTIME的扩展正在扩大,道琼斯指数在美国三大股票指数中排名最高,现在是最低的。为什么会发生这种变化?一个因素是道琼斯指数涵盖30家美国公司,主要是行业,消费和财务,以及最大比例的制造公司数量。在全球贸易摩擦中,压力最大的是美国股票市场的美国制造业和消费领域。根据耶鲁大学预算实验室的数据,美国当前的实际平均关税率为16.6%。但是在8月1日,这个数字增加到20.2%。相关的调查数据显示,在美国制造业和服务部门,超过40%的公司取决于拒绝收入的进口。费用前贸易障碍带来的SSURE逐渐在公司财务报告中出现。还有另一个事实是,即使道琼斯的股票通常是当地的美国公司,其供应链和市场也是高度全球化的。业务本身的发展不会与国际贸易分开。但是现在,美国政府使用关税政策来“切断”这种联系,使过去最“稳定”的指数不稳定。观察3:美国股票越来越像“全球公司 +少数族裔技术股票”的集合。如今,美国三个主要股票指数拥有大量业务,但它们不依赖美国 - 标准普尔500指数中的组成公司,其中一般收入是海外价值30%。两种类型的公司是特别知道的。一种类型是总部位于国外但被选为在美国上市的公司。例如,巨大的荷兰光刻机器ASML在纳斯达克列出了L,这对纳斯达克的增加做出了重大贡献。其他类别通常是美国跨国公司,但其收入来自中国,欧洲和新兴市场。换句话说,即使美国经济本身很冷,这些公司仍然可以依靠海外市场来支持收入。因此,美国股票对弹性市场的期望通常基于“全球化”。如今,美国政府正在减少支持它的全球化体系。因此,许多经济学家做出判断:当今的美国股票市场并不反映美国经济,而是赢得全球公司的Kakayahang。当前的美国股市已经移开,远离大多数美国公司的现实,而美国全球化的破坏也偏离了美国股票收入的逻辑。另一个因素是,三个主要索引在某些巨型技术中具有明显的“希望”。标准普尔500指数和纳斯达克使用“加权价值E加权”,最大的重量是巨型技术;虽然道琼斯工具使用“股票价格加权”,并且加强高价的股票也可以推向一般指数。标准普尔600小帽指数,对本地经济更敏感,对本地经济更加敏感,但自年初和一般市场趋势以来就已经变得较弱,并且在一般的市场趋势上也越来越小。逐渐摆脱了美国的股票,从新的美国政府到7月24日,2.84%的股票下降了,与标准普尔500指数相比,如果三个主要的股票指数无法完全证明美国经济现实,那么这三个主要的股票指数就可以轻松地代表国际经济的情况来依靠国际限制。以前是国际l投资者在美国投资,并享有“双重股息”。尽管股票本身并没有太大上升,但只要美元受到赞赏并以自己的钱而交换,它就可以在货运量中有所作为。这几乎是“没有仲裁的风险”。但是现在,这条道路发现了一些障碍。白宫经济咨询委员会主席在“马来拉格协定”中提到的是,美国当前的问题是美元指数太高,有必要尝试美元的美元,以便出口产品的价格将降低,竞争将变得更强大,制造业行业流动,而美国的经济流动却通过出口赚钱。如果制造业确实回来并不是时间的时间,但是对于国际投资者来说,这显然不是好消息。自今年年初以来,美元指数确实削弱了,并陷入了REC的低点Ent年。财务,技术和股票市场的三个要素支持马拉卡斯的职位也开始表现出疲劳的迹象。一方面,美国的国际财产平衡也被颠倒了。在2025年,美国的外部职责接近GDP的90%,这创造了很高的记录。它从国外投资的物业无法再带来收入来源。另一方面,从技术股票的角度来看,美国资本支出在2025年第一季度造成了近1%的GDP点,但上次发生的是在2000年代初的互联网泡沫峰值之前。如今,七个股票已经形成了“三个强,两个捆绑和两个弱”的情况。到7月25日,NVIDIA,META和MICROSOFT股价今年上涨了20%,而亚马逊和Alphabet(Google的母公司)却有些差,但特斯拉和苹果分别下跌了17%至12%。尽管美元继续加强the last decade, the Future revenue of the S&P 500 has not grown for three consecutive years other than the top ten stocks.因此,我们看到国际资本开始变得安静。在今年的第二季度,美国的长期债券基金已经汇入了近110亿美元,这是自2020年以来最大的差异浪潮。仅在今年5月,欧元区的债务超过一年的债务吸引了970亿欧元的净流量,是自2014年以来一个月以来最高的。美元。除了数据趋势的变化外,越来越多的管理经理现在开始公众,美国关税政策已决定调整资产分配框架,减少美国所有权并增加其他国际所有权的比例。作为回报,市场曾经相信很多观点。美元资产是最值得信赖的,美国市场是全球资本的安全庇护所。现在他们正在经历现实的现实。 All of them were removed by the相同的力量。这种力量不是来自敌人外部的,而是来自内在的“进场”。当先前的共识受到损害并且没有建立新政策时,全世界进入了一个充满不确定性的“认知差距时期”。对我们每个人来说,这可能不是一件坏事。因为它提醒我们将来不使用过去的地图来找到兰达。

最近,我正在和一个从事全球财产提供的朋友聊天,他告诉谭先生,一个非常友好的变化。他说,在过去的十年中,对于一些国际投资者来说,当全球市场处于动荡状态时,他们在美国投资了资金,这是一个安全的庇护所。它的背后是一个经过验证的市场概念 - “美国例外主义”。这意味着,无论世界多么混乱,美国市场将始终迅速消除影响,甚至保护自己。但是今年,这一规则似乎失败了。他问我一些困惑:“您认为最大的风暴可能来自安全的庇护所吗?”聊天后,我研究了国际货币基金组织的最新“全球金融稳定报告”,并找到了一些数据。我感到很多我的朋友可以处理一些深刻的变化。谭大师还希望与之分享一些观察。观察1:资本市场中的“美国例外主义”出错。在PA中St,美国市场就像一台巨大的磁铁。当贸易摩擦的烟雾增加时,投资者自然会认为,在美国保存资金是最安全的。但是今年,情况颠倒了。这是美国总统办公室100天的股票市场的全球波动。美国最初保持其收益的美国股市属于反复关税威胁的中间。特朗普在标准普尔500指数的回答中下跌了14%以上,在他任期的头三个月中,大多数全球市场都没有改变。今年7月也发生了类似的情况。 7月初,美国宣布将在日本,韩国和其他国家征收多达40%的关税。当消息传来时,发生了一个奇怪的场景。亚洲和欧洲市场对平坦的反应甚至总体上都增加了,日本和韩国股市在同一天分别上涨了0.26%和1.81%。另一方面,美国StoCK市场本身对此作出反应。三个主要指数在整个董事会下方关闭,而道琼斯指数指数导致下降。是什么意思?这意味着市场认为,美国使用的关税棒比伤害他人的可能性更大。当一个国家对许多国家发动贸易战时,影响将累积,并最终影响自身。这一变化背后是一种趋势:不同国家的市场继续降低特朗普的政策,只有美国的国内市场才能直接做出反应。这可能是可以肯定的,因为关税政策对美国本身有更大的影响。两天前美国政府宣布关税的信后,它意外避免了美国两天前发布与关税相关的政策时的股票交易期。 7月23日,美国政府发起了新的关税威胁,宣布将施加简单的焦油世界上大多数其他国家 /地区的IFF为15%至50%。当时,美国股市关闭。中国社会科学学院经济与政治学院的杨Zirong与联合国在不同国家施加的谭Zh(Tan Zhu)分享的是,一个国家对许多国家有综合 - 对许多国家产生了巨大影响,并且对美国本身产生了最大的影响。此外,美国的反复无常的风格也加速了市场上这种期望的发展。观察2:美国最稳定的股票指数的波动性最大。在美国金融市场中,股票指数的三个代表 - 指数500指数,道琼斯琼斯的平均行业和纳斯达克100,都有不同的波动性。现在,在2018年,发生了相对明显的差异。 7月,由于美国发送了一些“关税信”,道琼斯指数已成为最大拒绝的股票指数离子。但是过去,在三个主要股票指数中,它被认为是Pabagu改变的最少和最稳定的变化。从今年年初开始,MTIME的扩展正在扩大,道琼斯指数在美国三大股票指数中排名最高,现在是最低的。为什么会发生这种变化?一个因素是道琼斯指数涵盖30家美国公司,主要是行业,消费和财务,以及最大比例的制造公司数量。在全球贸易摩擦中,压力最大的是美国股票市场的美国制造业和消费领域。根据耶鲁大学预算实验室的数据,美国当前的实际平均关税率为16.6%。但是在8月1日,这个数字增加到20.2%。相关的调查数据显示,在美国制造业和服务部门,超过40%的公司取决于拒绝收入的进口。费用前贸易障碍带来的SSURE逐渐在公司财务报告中出现。还有另一个事实是,即使道琼斯的股票通常是当地的美国公司,其供应链和市场也是高度全球化的。业务本身的发展不会与国际贸易分开。但是现在,美国政府使用关税政策来“切断”这种联系,使过去最“稳定”的指数不稳定。观察3:美国股票越来越像“全球公司 +少数族裔技术股票”的集合。如今,美国三个主要股票指数拥有大量业务,但它们不依赖美国 - 标准普尔500指数中的组成公司,其中一般收入是海外价值30%。两种类型的公司是特别知道的。一种类型是总部位于国外但被选为在美国上市的公司。例如,巨大的荷兰光刻机器ASML在纳斯达克列出了L,这对纳斯达克的增加做出了重大贡献。其他类别通常是美国跨国公司,但其收入来自中国,欧洲和新兴市场。换句话说,即使美国经济本身很冷,这些公司仍然可以依靠海外市场来支持收入。因此,美国股票对弹性市场的期望通常基于“全球化”。如今,美国政府正在减少支持它的全球化体系。因此,许多经济学家做出判断:当今的美国股票市场并不反映美国经济,而是赢得全球公司的Kakayahang。当前的美国股市已经移开,远离大多数美国公司的现实,而美国全球化的破坏也偏离了美国股票收入的逻辑。另一个因素是,三个主要索引在某些巨型技术中具有明显的“希望”。标准普尔500指数和纳斯达克使用“加权价值E加权”,最大的重量是巨型技术;虽然道琼斯工具使用“股票价格加权”,并且加强高价的股票也可以推向一般指数。标准普尔600小帽指数,对本地经济更敏感,对本地经济更加敏感,但自年初和一般市场趋势以来就已经变得较弱,并且在一般的市场趋势上也越来越小。逐渐摆脱了美国的股票,从新的美国政府到7月24日,2.84%的股票下降了,与标准普尔500指数相比,如果三个主要的股票指数无法完全证明美国经济现实,那么这三个主要的股票指数就可以轻松地代表国际经济的情况来依靠国际限制。以前是国际l投资者在美国投资,并享有“双重股息”。尽管股票本身并没有太大上升,但只要美元受到赞赏并以自己的钱而交换,它就可以在货运量中有所作为。这几乎是“没有仲裁的风险”。但是现在,这条道路发现了一些障碍。白宫经济咨询委员会主席在“马来拉格协定”中提到的是,美国当前的问题是美元指数太高,有必要尝试美元的美元,以便出口产品的价格将降低,竞争将变得更强大,制造业行业流动,而美国的经济流动却通过出口赚钱。如果制造业确实回来并不是时间的时间,但是对于国际投资者来说,这显然不是好消息。自今年年初以来,美元指数确实削弱了,并陷入了REC的低点Ent年。财务,技术和股票市场的三个要素支持马拉卡斯的职位也开始表现出疲劳的迹象。一方面,美国的国际财产平衡也被颠倒了。在2025年,美国的外部职责接近GDP的90%,这创造了很高的记录。它从国外投资的物业无法再带来收入来源。另一方面,从技术股票的角度来看,美国资本支出在2025年第一季度造成了近1%的GDP点,但上次发生的是在2000年代初的互联网泡沫峰值之前。如今,七个股票已经形成了“三个强,两个捆绑和两个弱”的情况。到7月25日,NVIDIA,META和MICROSOFT股价今年上涨了20%,而亚马逊和Alphabet(Google的母公司)却有些差,但特斯拉和苹果分别下跌了17%至12%。尽管美元继续加强the last decade, the Future revenue of the S&P 500 has not grown for three consecutive years other than the top ten stocks.因此,我们看到国际资本开始变得安静。在今年的第二季度,美国的长期债券基金已经汇入了近110亿美元,这是自2020年以来最大的差异浪潮。仅在今年5月,欧元区的债务超过一年的债务吸引了970亿欧元的净流量,是自2014年以来一个月以来最高的。美元。除了数据趋势的变化外,越来越多的管理经理现在开始公众,美国关税政策已决定调整资产分配框架,减少美国所有权并增加其他国际所有权的比例。作为回报,市场曾经相信很多观点。美元资产是最值得信赖的,美国市场是全球资本的安全庇护所。现在他们正在经历现实的现实。 All of them were removed by the相同的力量。这种力量不是来自敌人外部的,而是来自内在的“进场”。当先前的共识受到损害并且没有建立新政策时,全世界进入了一个充满不确定性的“认知差距时期”。对我们每个人来说,这可能不是一件坏事。因为它提醒我们将来不使用过去的地图来找到兰达。